草加市の税理士、横山です。

毎年6月は、財産債務調書の提出期限となっています。

4月決算法人の申告業務とあわせ、こちらの書類についても作成を行っています。

財産債務調書とは

財産債務調書とは、一定の資産をお持ちの方について、その保有する財産に関する情報提出を行う書類です。

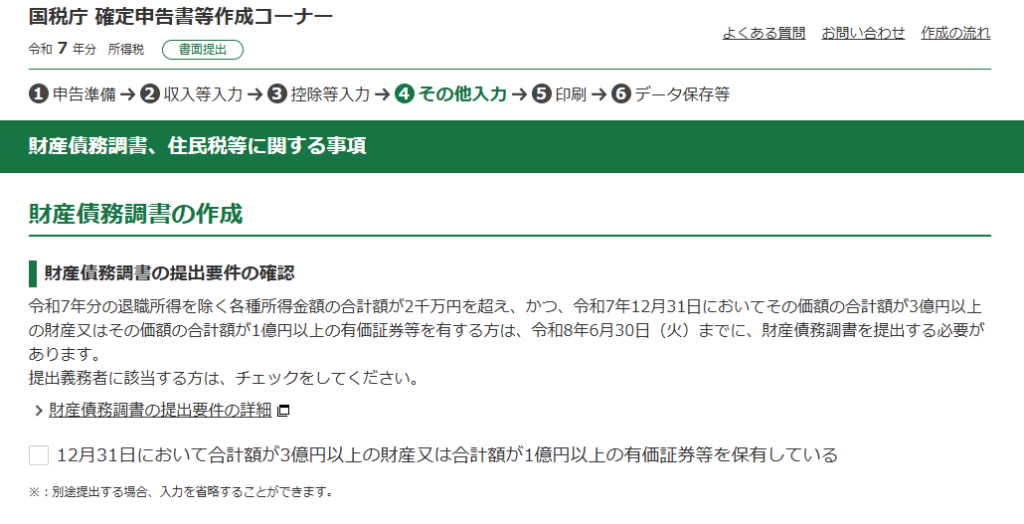

国税庁の「確定申告書作成コーナー」で申告書を作成していると、最後の方に確認画面がでてきます。

申告相談会などでは、初対面の方と一緒に申告書を作成することになります。

どの程度財産をお持ちなのかわからないためその都度確認することになりますが、ほとんどの方はご存知ないようです。

提出が必要な方

財産債務調書制度の詳細については、国税庁のHPをご確認いただくとして、基本的に次の方が対象となります。

① 所得基準+財産基準の両方を満たす方

- その年分の退職所得を除く各種所得金額の合計額が2,000万円超、かつ

- その年の12月31日において、

価額の合計額が3億円以上の財産、または

価額の合計額が1億円以上の国外転出特例対象財産を有する方

② 居住者で財産10億円以上の方

②のカテゴリーについては、令和5年分からの追加事項です。

申告所得が少ないけど多額の財産をお持ちの方について、提出が求められるように改正されています。

加重措置と軽減措置

財産債務調書について「提出が必要ですか?」というご質問を受けることもありますが、法律で定められている以上提出は必要です。

罰則の有無とは関係ありません。

とはいえ、まったくの措置がない場合、提出に対するインセンティブが働きにくいともいえます。

そのためか、次の加重措置と軽減措置が設けられています。

- 加重措置

期限内に提出がない、または提出されていても記載すべき財産・債務の記載がない場合(重要なものの記載が不十分な場合を含む)に、所得税の申告漏れが生じたとき

→ その申告漏れに係る過少申告加算税等が5%加重 - 軽減措置

提出期限内に提出した財産債務調書に記載がある財産・債務に関して、所得税・相続税の申告漏れが生じた場合

→ その申告漏れに係る過少申告加算税等が5%軽減

実際に作成して

財産債務調書は、確かに作成の手間はかかります。

ただ、実際に作成してみると、それほど難しいものではないように思います。

- 提出は翌年6月30日まで(令和4年分以前は3月15日まで)

- 土地の評価は固定資産税評価額で可

- 1口50万円未満の預貯金口座は金額省略可(口座番号の記載は必要)

- 家庭用動産は取得価額300万円未満省略可

- 青色申告決算書等の減価償却資産は総額記載可

など、記載の省力化が図られています。

また、年に1度財産を一覧にすることで、資産状況の把握に良いかもしれないとお話をいただくこともあります。

本日のまとめ

財産債務調書は、作成にある程度手間はかかりますが、私が関与する範囲では、大きく苦労するところは少ないように感じています。

とはいえ、財産の計上漏れについては注意しないと加算税の対象となってしまいます。

ここは慎重になるところです。

いずれにしても、法律で提出が義務付けられている以上、出さないという選択肢はありません。

それであれば、年に一度の財産の棚卸とに考えても良いように思っています。