財務捜査では、会社の帳簿、決算書を中心に捜査を進めることになります。

税務申告書も決算書をもとに作成されますが、それほど活用場面は多くないのが実情です。

それでも入手した資料であれば、多少なりとも活用したいものです。

財務捜査で必要となる資料

財務捜査で必要となる資料は、客観的で動かぬ事実が記されている書類が中心です。

代表的な資料としては、

- 預金取引明細(通帳)

- 会計帳簿

- 決算書

などがあります。

これ以外にも、

- 手帳

- スケジュール帳

- 自動車運行記録

- 領収書、請求書

なども事実が記録された資料として重要となります。

法人税申告書はどうか

会社を捜査対象とする場合、税務申告書を確認することもあります。

法人税申告書は、確定した決算に基づいて作成されるため、会社の状況を調べるのに適した資料ともいえます。

しかし、実際の捜査で使用する場面はそれほど多くはないように思います。

会社の業況については、すでに決算書があります。

また、決算書のもとになる資料として、総勘定元帳、仕訳帳も揃っています。

さらに遡るのに必要な領収書、請求書も集めます。

法人税申告書は、所得金額算定のための計算書としての性格が強く、財務捜査で活用できる部分が少ないと言えます。

とはいえ、次の資料については、確認することがあります。

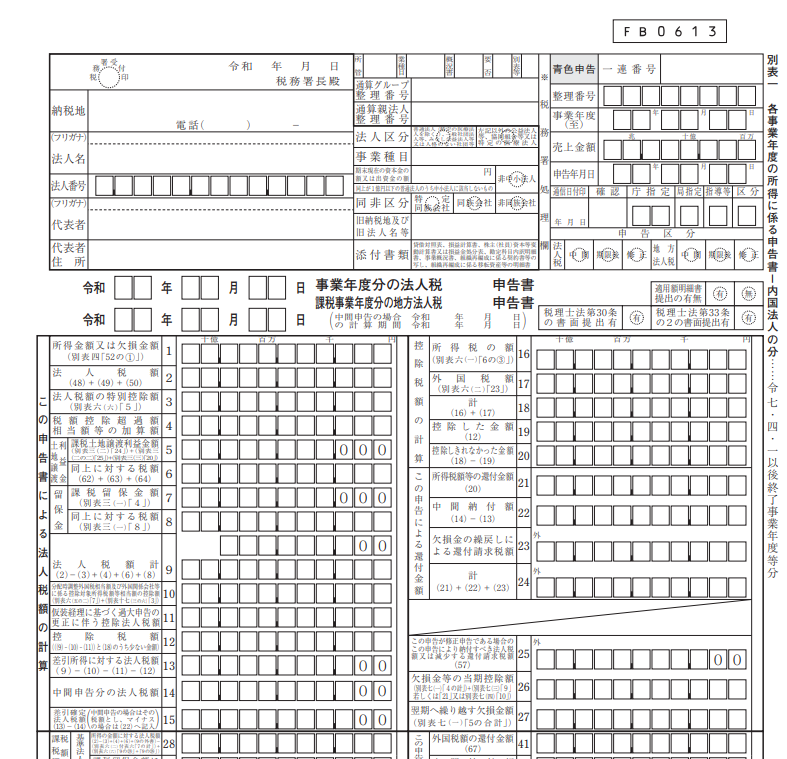

別表1

別表1は、申告書の表紙に該当し、税額の計算が示された書類です。

上段が法人税、下段が地方法人税の欄となります。

差引確定税額が、決算日から2か月以内に納付する税額となります。

また、翌期へ繰り越す欠損金額は税務上の赤字を意味します。

税額も、欠損金も基本的には会社の損益と連動するので、ここで何か捜査上のヒントが得られる可能性は低いように思います。

損益と所得が大きく違う場合には、別表4で確認することになります。

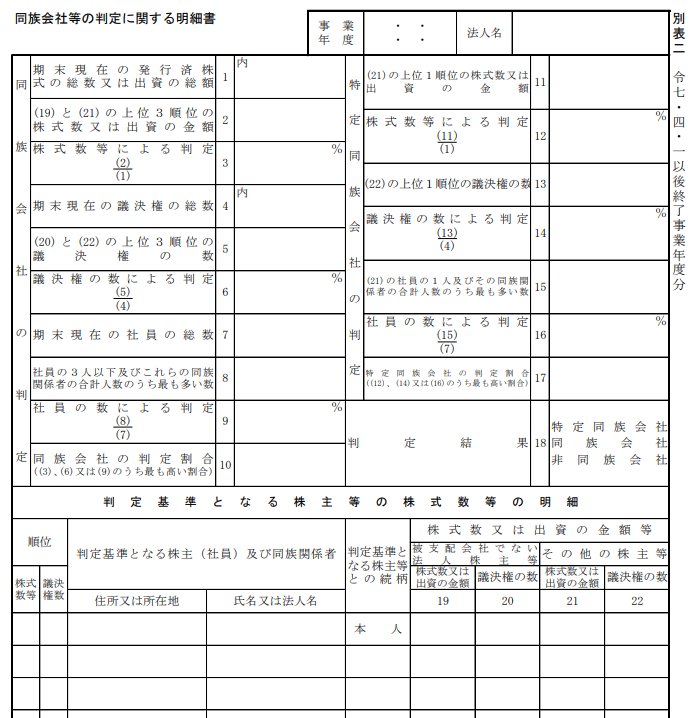

別表2

別表2は、「同族会社等の判定に関する明細書」となっています。

同族会社に該当するかについては、税務上詳細な規定が置かれており、ここで深く掘り下げる内容ではありません。

重要なのは、同族会社に該当しているかではなく、誰が株主かということです。

登記簿には役員の氏名は書いてあっても、株主まではわかりません。

その内容を知る資料の一つとなります。

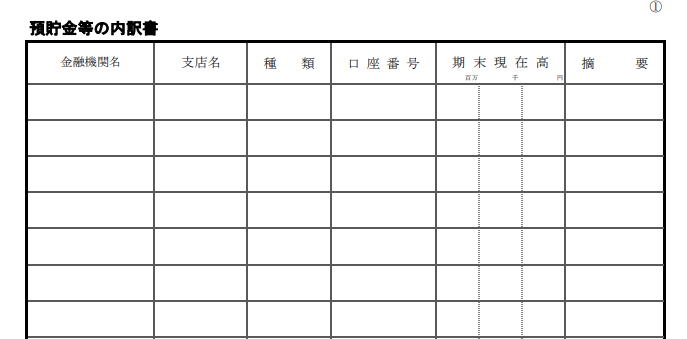

勘定科目内訳明細書

別表自体でわかることは多くありませんが、法人税申告書に添付されている勘定科目内訳明細書は参考になります。

勘定科目内訳明細書では、主に貸借対照表科目についてその内訳が示されています。

例えば、預貯金であれば、金融機関名、支店名、口座番号などが記載されています。

期末残高の合計額は、貸借対照表の預金残高と一致しているはずです。

この内訳書に記入がない預貯金口座があれば、簿外預金の可能性が考えられます。

他の勘定科目内訳明細書についても、売掛金、買掛金の明細を見れば取引先がわかることになります。

法人事業概況説明書

法人事業概況説明書は、法人税申告書と合わせて提出が求められる書類です。

会社の概要がコンパクトにまとめられた資料であり、一覧性が高いといえます。

本日のまとめ

財務捜査では、税務申告書を目にする機会も多くありますが、実際に活用できる場面は多くないかもしれません。

とはいえ、別表2、勘定科目内訳明細書など細かく確認すると会社の実態が見えてくることもあります。

入手した資料は、積極的に活用したいものです。