財務捜査で覚える違和感について、前回ブログで紹介しました。

形式は整っていても、どことなくおかしな取引というのは存在します。

今回も現金勘定を例に取り上げてみます。

この現金勘定に不審点はあるか

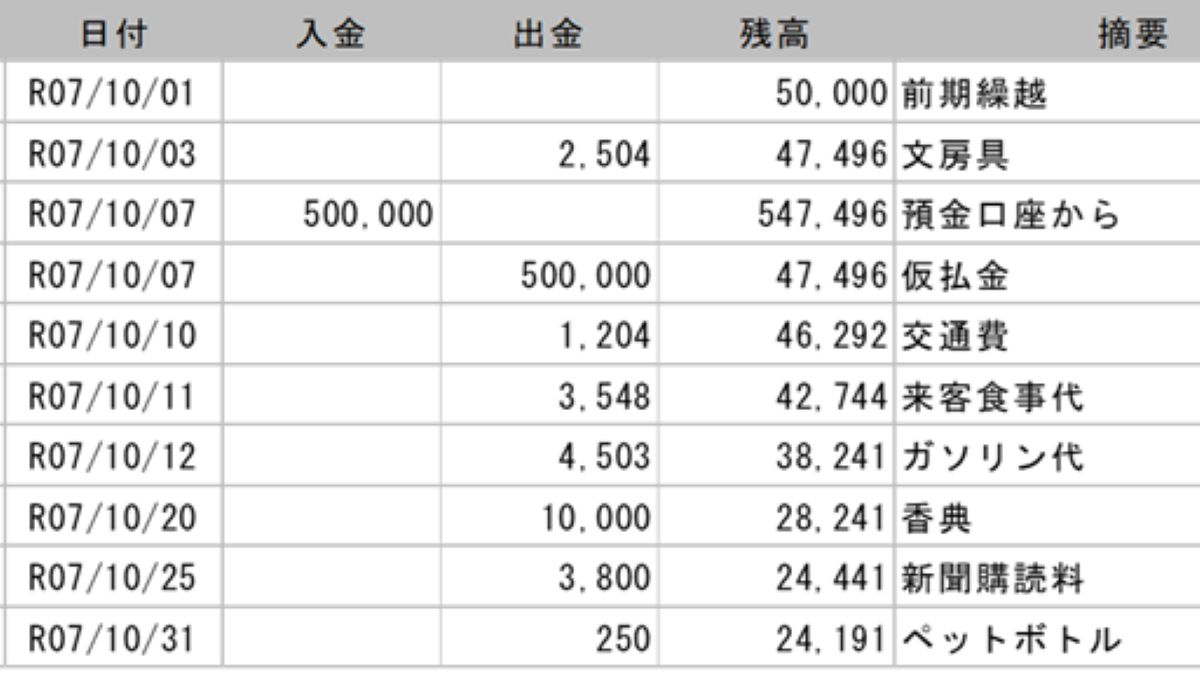

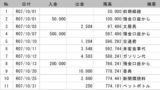

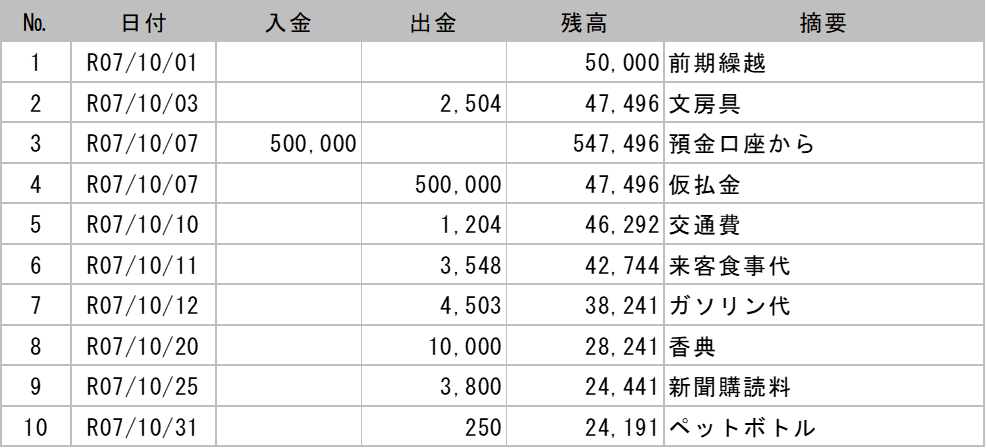

まず、下に現金勘定を示しました。

金銭出納帳とみてもらっても構いません。

何か、違和感はあるでしょうか。

もちろん、違和感には個人差がありますし、ここに不正があるかはわかりません。

なお、10月31日に実際の現金残高を数えたところ、帳簿残高と一致していました。

また、出金金額が領収書などと一致していることは確認済みです。

私の違和感

一見して気がつくには、10月7日の仮払金です。

預金口座から50万円を下ろし、その日のうちに仮払金として出金しています。

通帳をみれば、50万円を口座から引出した事実は確認できるはずです。

また、10月31日時点の現金残高も帳簿と一致しています。

帳簿の記載に誤りはありません。

実際に50万円が仮払金として出金されたようです。

この範囲では帳簿は「正しい」ことになります。

その一方で仮払金が月末まで精算されていないことには違和感があります。

仮払金の性格からすると、精算が遅れています。

また、金額も50万円と高額です。

不正支出に仮払金を使うことは多い

仮払金とは、会社が行う経費の概算払いをいいます。

現金払いしかできない飲食店での接待、あるいは、金融機関が少ない場所への長期出張などではまとまった現金が必要となります。

役員・従業員が立替払するには負担が大きいこともあります。

このときに、会社から経費の概算払いとして事前に渡すのが仮払金です。

そして、接待などが終わったら領収書とともに現金を会社に戻すというのが、本来的な使い方です。

そのため、仮払金として出金されたお金は、数日以内に精算が行われるのが基本です。

この会社の帳簿をみると、10月7日に出金した仮払金が月末になっても未精算です。

50万円ちょうどを使った場合には現金の戻りはなくていいのですが、同額になることは滅多にありません。

この仮払金の請求を誰が、どのような理由で行ったのか、また、この取引に限らず仮払金全体の精算状況を確認したいところです。

仮払金として出たお金が、個人的な用途や不正な支出に使われていることは実際みかけることがあります。

本日のまとめ

取引記録は合っていても、勘定科目の性格上、不自然と思う取引もあります。

今回はその一例として「仮払金」を紹介しました。

今回の取引については、11月の帳簿を見れば精算済みとなっているかもしれません。

また、出張が長期に及んでいる可能性もあります。

調べてみれば、そこに不正はないのかもしれません。

ただ、違和感がある取引に不正が隠されていることが多いことも経験則として知っています。

正しいという結果になるにしても、内容を確認することは重要だと思っています。