財務捜査では、「違和感」を大切にしています。

違和感というのは、「一見間違ってはいないけど、おかしな気がする」という感覚です。

違和感を掘り下げることで、不正に気付くこともあります。

もちろん掘り下げた結果、正しい取引と判明することもあります。

具体的にどのようなケースに違和感を抱くのか、少し取り上げてみます。

違和感とは

違和感は「不自然さ」と言い換えることができるかもしれません。

計算や、書類の形式は整っているが、どことなく不自然だといったことです。

日常生活では、

- 帰宅した瞬間の空気がいつもと違う

- 親しい人が目を合わせて話さない

- 言葉遣いがよそよそしくなった

といったことかもしれません。

あるいは、仕事の中であれば、

- 古い日付の書類なのに紙が新しく見える

- 時間外のアクセスログ

- 普段アクセスしないファイルにアクセス履歴がある

というのも不自然に感じます。

もちろん、良く調べれば思い過ごしや、背景事情がわかることもあります。

このような違和感は大切だと感じます。

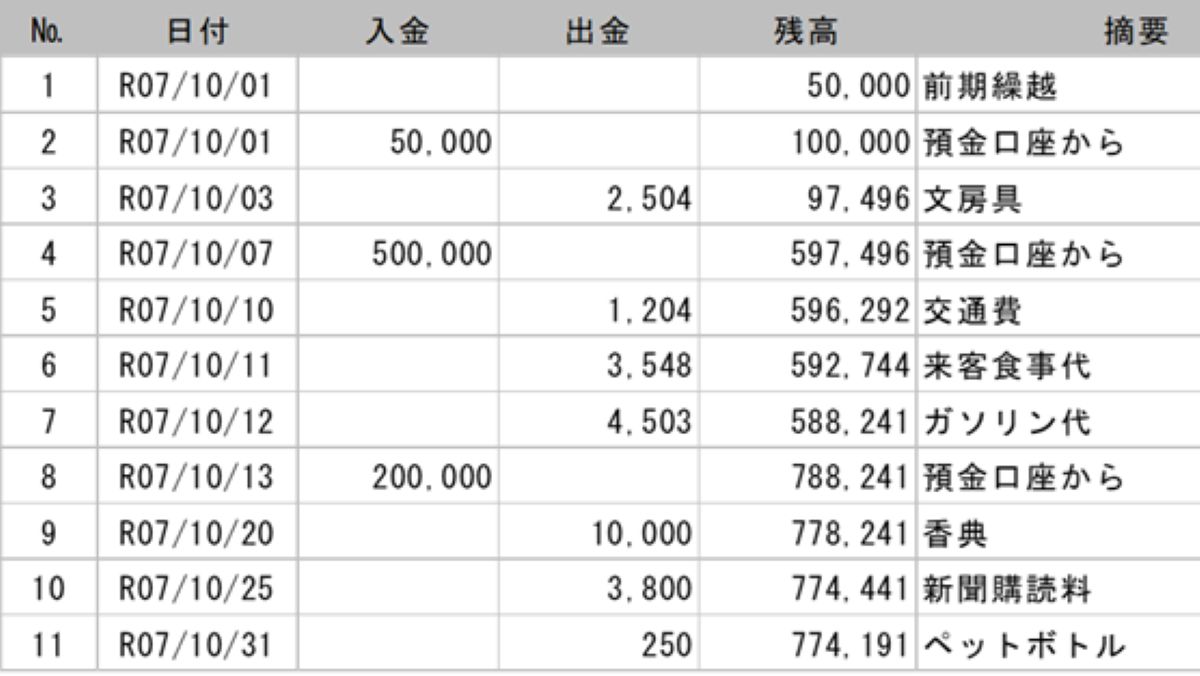

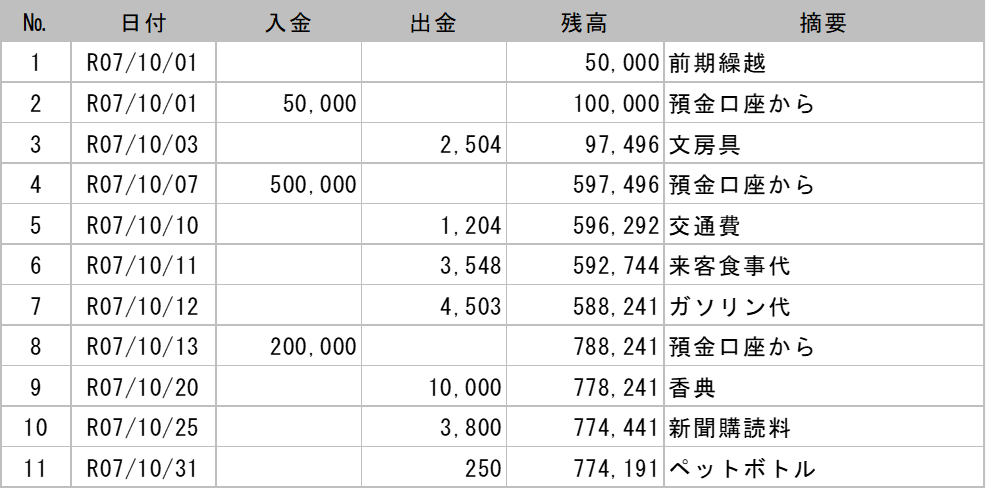

現金勘定の場合

財務捜査の現場でも「違和感」というものはあります。

例えば、このような現金勘定があった場合、どことなくおかしいと思います。

この会社は、9月決算で10月1日は、期首にあたります。

この段階で現金は5万円でした。

10月1日に現金5万円を預金口座から引き出し、3日には文房具代2,504円を支払っています。

以降、取引が続いています。

このような現金勘定、あるいは、金銭出納帳を見て違和感を覚えるかどうか。

もちろん、個人差があるので、違和感がないと思っても間違いではありません。

私が感じる不自然さ

この取引を見た私の違和感は、7日と13日の取引です。

銀行預金口座から現金を引き出しています。

おそらく、預金口座の取引履歴を確認すれば、7日に50万円を引き出し、13日に20万円を引き出した記録はあると思います。

その点で、この現金勘定は間違いではありません。

形式的には合っています。

一方、不思議に思うのは、現金残高が十分あるのに、なぜ50万円と20万円を引き出したのかということです。

この会社では、現金で支払うのは、事務用品や来客時の会議費などに限られています。

10月20日には香典という臨時的な支払いがありましたが、1か月に使う現金としては5万円もあれば十分なはずです。

前期繰越が5万円であり、期初に5万円を追加していることからも推察できます。

このような会社でなぜ、50万円と20万円を引き出す必要があったのか。

これは違和感です。

ここからは推測になりますが、おそらくこの50万円と20万円の現金は個人的に着服された、あるいは、別用途に使われてしまっているように思います。

預金口座から現金を引き出したので、辻褄合わせのために

(借方)現金 500,000/(貸方)預金 500,000

(借方)現金 200,000/(貸方)預金 200,000

と記帳したのではないかと感じます。

記帳をしないと、通帳と会社の帳簿が合わなくなってしまいますので。

本日のまとめ

さらに詳しく調べるには、翌月以降の取引、あるいは過去に遡って流れを見る必要があります。

その結果、現金に不正はないと判明するかもしれません。

ただ、経験則になりますが、不自然な取引に不正が隠れている確率が高いのも事実です。

「違和感」は、日々の業務の中で誰もが感じる可能性があります。

会社財産を流出させないためにも、早期の調査、できれば専門家への初期相談などが重要と思います。