今回の違和感は、決算書に添付されている勘定科目内訳明細書から感じる不自然さです。

ここから預金口座の確認へと進んでいくこともあります。

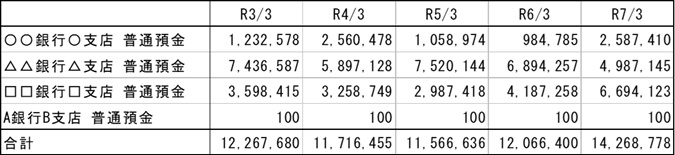

勘定科目内訳明細書

勘定科目内訳明細書とは、法人税申告書に添付される勘定科目の明細です。

決算書に記されている勘定科目の内訳です。

複数の銀行に普通預金を開設している場合、決算書に記されているのはすべての銀行の合計残高です。

その内訳を示すのが「勘定科目内訳明細書」になります。

通常、決算書か申告書の末尾に編綴されています。

例えば、令和7年3月期でいえば、貸借対照表の普通預金残高は14,268,778円となっているはずです。(「現金預金」として現金を含んで記載していることもあります。)

その内訳を示したのが、上の表になります。

違和感はどこにあるのか

上の表に示した勘定科目内訳明細書の金額は、正しいものとします。

残高証明書で確認しても、金額に間違いはありません。

ただ、A銀行B支店の普通預金残高が過去5年間100円で推移しているのは少し気になります。

でも、残高証明書とも一致しているので誤りではないようです。

実際、このように長期に渡りほとんど残高が変わっていない口座をみかけることがあります。

過去に開設しておきながら、自然と取引がなくなってしまった口座です。

おそらくまったく取引はされていないものと思います。

しかし、実際に取引がされていないかについて、確認は必要です。

確認をしてみると

預金残高が数年間にわたりほぼ変動がない場合でも、通帳で確認をすると次のような動きをしていることがあります。

ABC商事から入金がされた同日に、同額を現金で引き出しています。

仮に、この取引が会社の帳簿に記載されていない場合、ABC商事に対し振込先としてA銀行B支店を指定しているものと思われます。

振り込まれた同額を引き出して横領した場合、このような動きとなります。

過去からみても動きも残高も少なく、残高証明書とも金額が一致している場合、チェックが甘くなります。

正規の会社の口座なので取引先も不審には思いません。

請求と口座管理を同一の人が行っている場合に、起こりうる不正手口です。

本日のまとめ

今回の預金取引は若干デフォルメをしています。

実際には残高証明書発行手数料の引き落としもあるはずで、決算日の預金残高にも若干の増減があるはずです。

ただ、残高が少なく金額に大きな変化がない口座の確認は行き届かないこともあります。

一つ一つの口座を丁寧に確認すること、また、違和感があれば放置しないことは大切です。