多くの会社の会計帳簿をみてきた中で、一見して「おかしい」と思うお金の動きがあります。

現金勘定

現金勘定は、不正が起こり易い口座の一つです。

不正の多くは現金、預金の着服。

経理担当者が、会社のお金を自分が使ってしまうというのが典型的なパターンです。

会社のお金は、現金と預金に区別されますが、やっかいなのは圧倒的に現金。

預金なら取引明細で資金移動をトレースすることができます。

それに対し、現金は客観資料がありません。

会社に資料として残っているのは、仕訳帳、元帳の現金勘定、現金出納帳など。

日常的に継続して作成はされていますが、それほど客観的とはいえません。

さすがに決算日になれば帳簿と現金の実物を確認しているはずです。

しかし、経理職員が確認しても意味がありません。

それに日常的に金種表などで現金残高がチェックされていなければ、監査に合わせて現金を持ち込んで残高を合わせることも可能です。

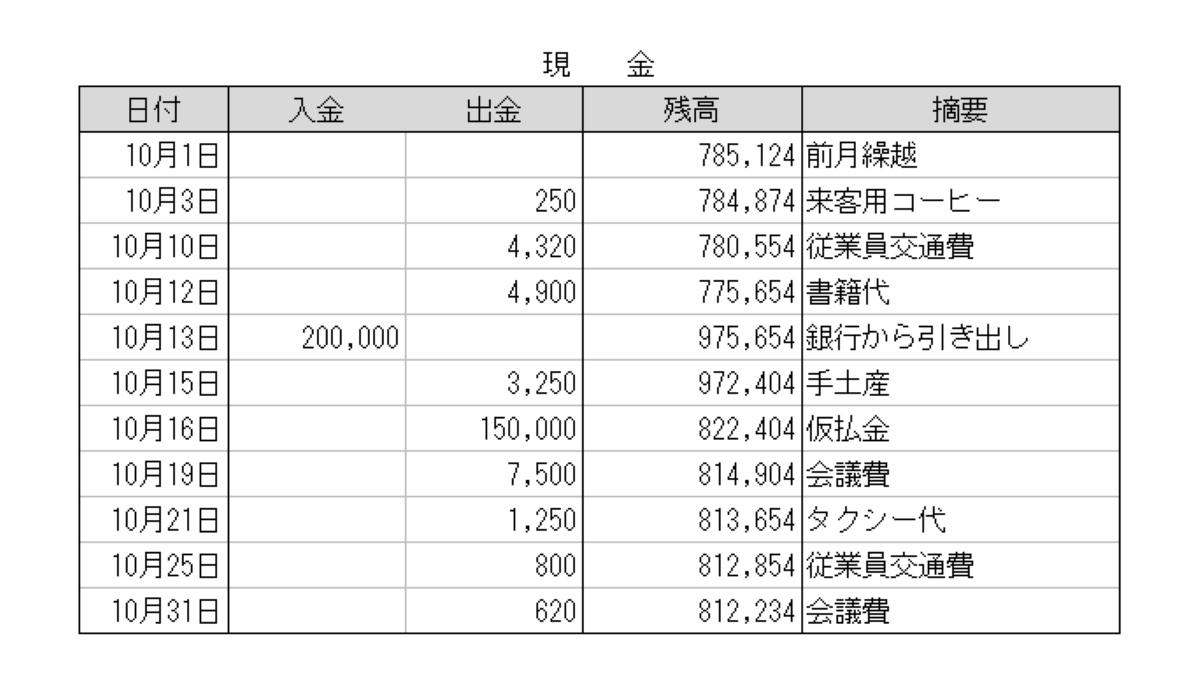

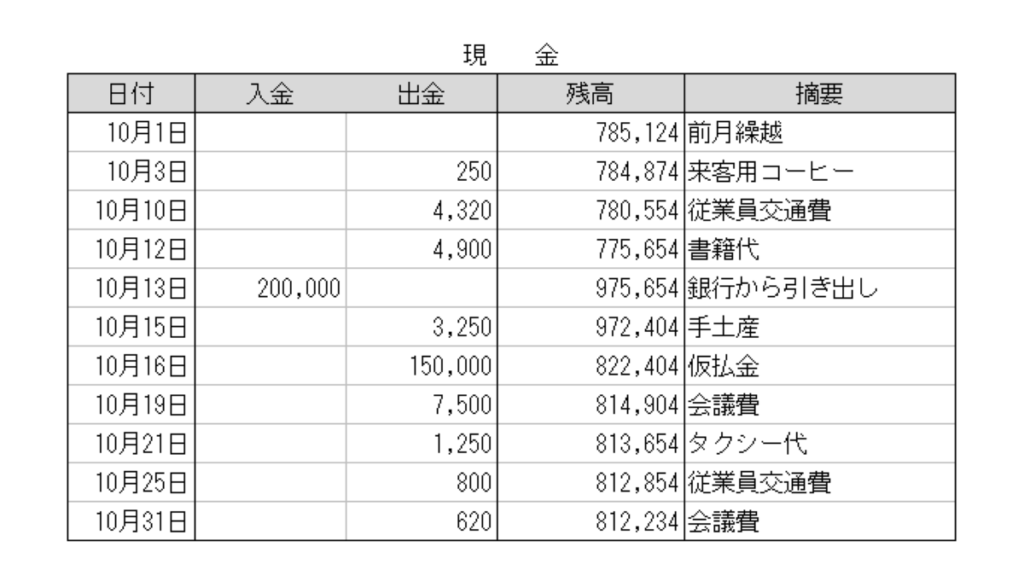

おかしな帳簿

サンプルとして、不審な現金勘定を作ってみました。

ここには、おかしな点が2点あります。

現金残高が多すぎる

一見して思うのは、どうしてこんなに現金を持つ必要があるかということ。

月々の現金支払いは、仮払金を入れても20万円程度。

70万円近い現金を持っていることが不自然です。

この規模であれば、仮払金を含めても多くても30万円程度でしょう。

日常的には数万円で十分だと感じます。

これだけ多額な現金の場合、毎日現金残高をチェックするのも大変なはず。

おそらくカウントしていないと思います。

20万円を払い戻してきた理由

10月13日には、銀行預金から現金20万円を引き出してきています。

16日の仮払金を準備する必要があったのかもしれません。

しかし、会社には77万円もの現金残高があるのですから、どうしてここから払わなかったのか。

通常、預金から現金を引き出すのは、

- 預金残高が少なくなってきたとき

- 近々に多額の出金があるとき

などに限られます。

基本的に現金は、足りなくなったり、足りなくなりそうなときに補充するものです。

預金口座から現金を引き出した事実は通帳に記帳されているので、現金を引き出したのは事実です。

ただ、どうして現金を引き出してくる必要があったのか。

おそらく現金残高が、実際にはもっと少なかったのではないかということです。

仮払金が未精算

10月16日に行われた仮払金の精算が月末時点でもなされていません。

これも不自然。

仮払金は、多額の現金を立て替えるために、一時的に会社から出金されるお金です。

- カード利用不可の店で得意先を接待する

- 出張で旅費や宿泊費を準備する必要がある

といった場合に利用されます。

いずれも使う直前に渡され、使い終わった後は領収書と残金を会社に提出し精算されます。

一般的には長くても1週間程度で精算がされるはずです。

中旬にされた仮払金が月末になっても未精算というのは長い感じがします。

もちろん、場合によっては精算まで時間がかかる支出もあるかもしれません。

しかし、この会社の場合、現金残高が過大で経理処理がずさんな印象があります。

その点では、要注意です。

他の仮払金の精算状況も確認をしたいところです。

本日のまとめ

今回は、よく見かける現金の不審な動きについて書いてみました。

このほか、

- 現金がマイナスになっている

- 口座の動きと合っていない

- 出金の摘要欄に記載がなく不明支出がある

など、おかしな動きを見ることもあります。

また、お金の動きは単月ではわかりにくいものです。

可能な限り長期の動きを見ることで不自然な動きに気がつくこともあります。

お金の動きが不自然だからといって不正があるとはいえません。

しかし、不自然な動きに不正が隠れていることもよくあることです。

不自然さを感じたら、原因を突き止めることをお勧めします。