消費税の課税方式には、原則課税(一般課税)方式と簡易課税方式の2種類があります。

現在2割特例(今後、個人については3割特例)も併存していますが、こちらは経過措置です。

基本的には、原則か簡易ということになります。

簡易課税の趣旨は「中小企業者の事務負担の軽減」にあるとされています。

確かにそのようなメリットもありますが、事業内容によっては簡易とは限らないと感じることもあります。

簡易課税の「簡易」とは

簡易課税の「簡易」とは、売上げに係る消費税額を基礎として仕入れに係る消費税額を算出することができる点にあります。

仕入の一つ一つについて消費税を考慮する必要がありません。

具体的には、それぞれの仕入について、仕入税額控除を考える必要もなければ、インボイスの確認も不要です。

原則課税に比べ事務負担はぐっと減ります。

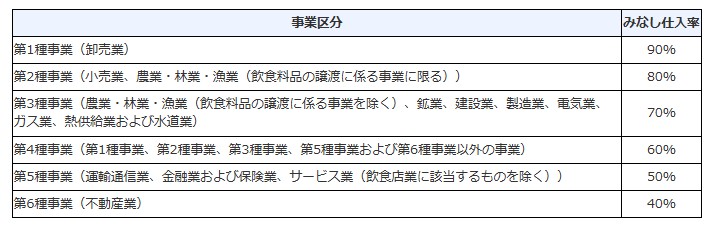

簡易課税の場合、仕入税額の計算には、事業区分に応じて定められたみなし仕入率を使用します。

例えば、小売業であれば第2種事業となり、みなし仕入率は80%です。

事業区分ができれば、簡単に計算が可能です。

簡易とはいえ

簡易課税は、原則課税に比べ確かに計算面では簡単です。

ただし、事業区分には多少厄介な部分があります。

事業区分は、主な事業内容に応じて決まるわけではなく、個々の売上に応じて適用を考えます。

例えば、理髪店の場合、基本は調髪となります。

この場合、第5種事業に該当するのが基本です。

しかし、理髪店では整髪剤、シャンプーなどの店頭販売を行うこともあります。

この販売については、小売業の第2種事業が適用されます。

(以上は説明のための一般的な事例です。営業形態によってはこれと異なる事業区分の可能性はあります。)

理髪店の場合には、それでも調髪と物品販売は明確に区分されていると思います。

少し込み入った事例としては、自動車整備工場などがあります。

基本は、

自動車部品の販売 → 小売(卸売)

自動車整備 → サービス

です。

ただ、実際の業務を見ると、オイル交換、タイヤ交換などもあります。

こういった、販売とサービスが混在する取引となると、事業区分が複雑になります。

本日のまとめ

簡易課税は確かに計算面では簡単ですし、事務負担も大きくはありません。

反面、事業区分の判定が難しいと感じることもあります。

自販機での販売も、販売会社から販売手数料を受け取るケース(第5種)もあれば、自分で商品を仕入れて販売する(原則 第2種)こともあります。

どちらかによって、事業区分も異なります。

これは外見からでは区別がつきません。

なお、簡易課税の適用には、基準期間における課税売上高基準と届出書の提出要件があります。

この点も注意が必要です。