先日、私が代表を務める合同会社の決算期を変更しました。

その手続きを紹介します。

決算期変更の理由

今回は、とある事情から、9月末日決算を8月末日決算へ変更しました。

決算期を変更する理由はさまざまです。

- 業務繁忙期にあたり、税務申告に余裕がほしい

- 納税資金を確保するため、売上が多い時期に決算期を設定したい

- グループ企業間で統一したい

- 税制措置の開始、終了に合わせて変更したい

などが考えられます。

決算期の変更

会社の決算期は、定款に定めがあります。

決算期を変更するには、会社の定款を変更すればよいことになります。

定款には、

(事業年度)

第12条 当会社の事業年度は、毎年4月1日から翌年3月31日までとする。

などと書いてあるはずです。

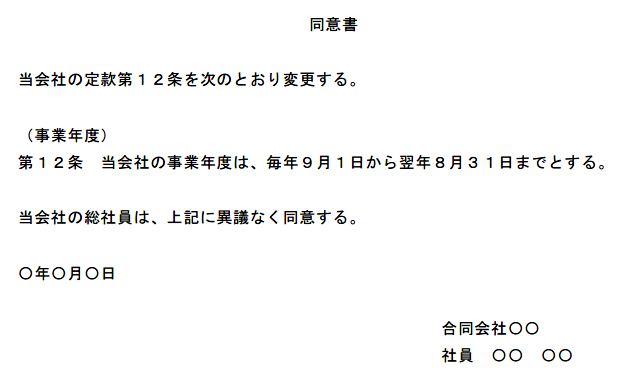

株式会社であれば株主総会での特別決議、合同会社であれば総社員の同意で定款が変更できます。

上場企業の場合、株主総会を招集して特別決議を行うことは大変な労力ですが、株主・出資者が1人の会社ならそれほど難しいことではありません。

合同会社であれば、このような同意書が一般的かと思います。

届出

会社の決算期は登記事項ではないため、法務局に対する手続きは必要ありません。

関係するのは、税務署、都道府県税事務所、市町村になります。

税務署への届出

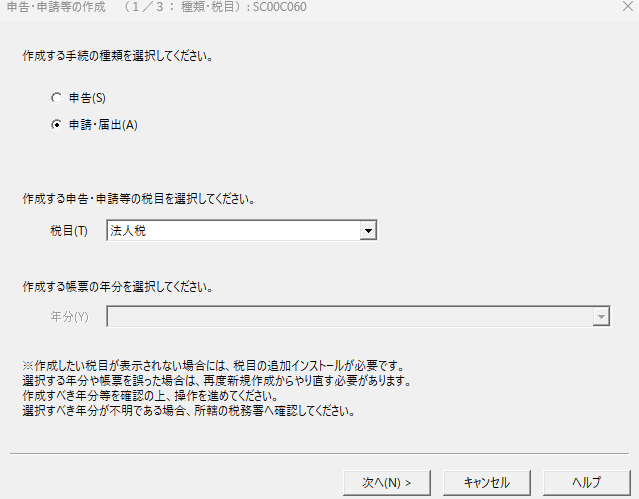

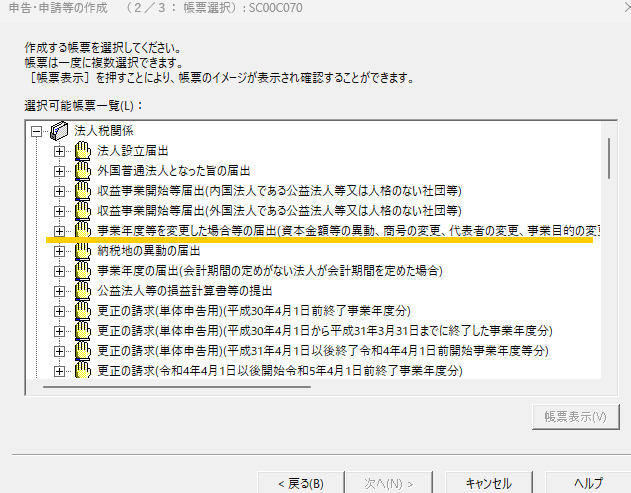

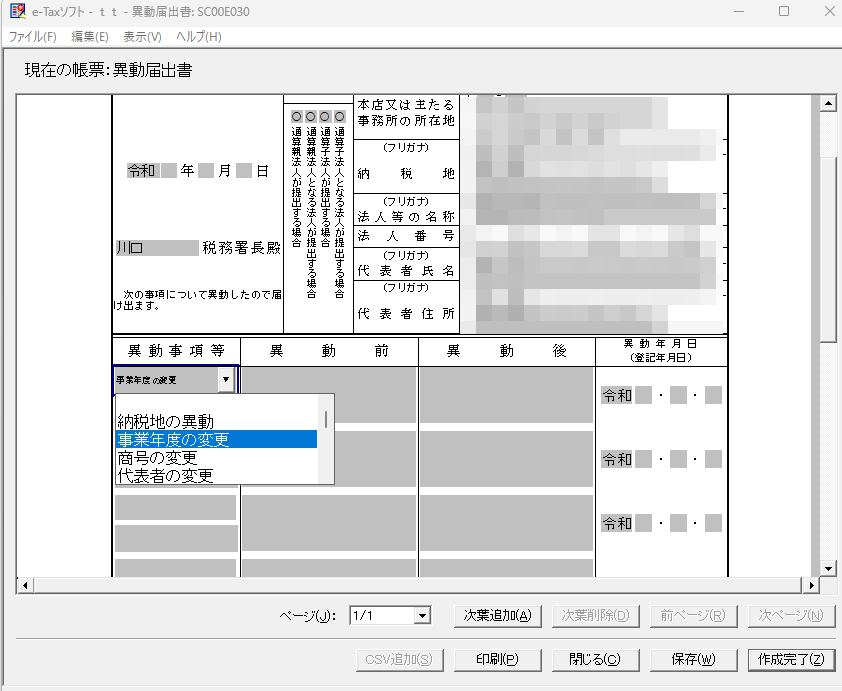

税務署へはe-Taxで送りました。

e-Taxソフトから、「申請・届出」を選択します。

「次へ」をクリックします。

「事業年度等を変更した場合等」です。

プルダウンメニューがあり、あとは、内容に沿って入力するだけです。

書き方に迷ったら、国税庁ホームページに「記載例」の説明があります。

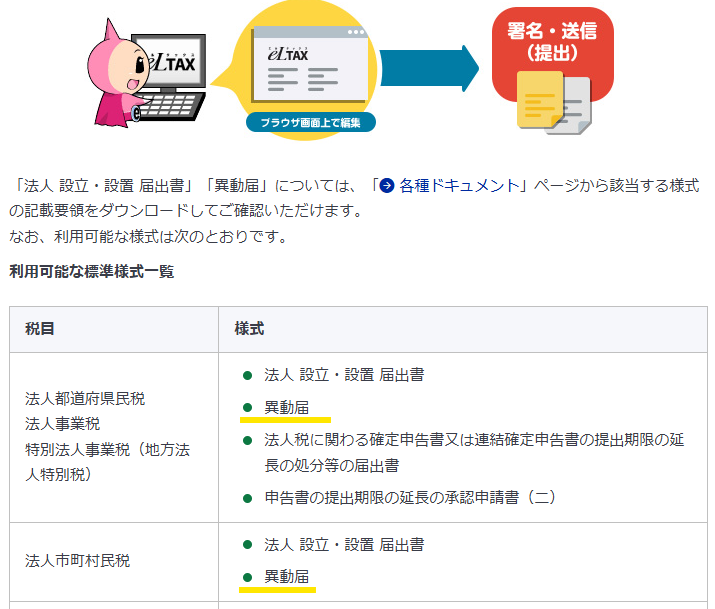

都道府県税事務所・市町村

決算期の変更は、都道府県税事務所、市町村に対しても忘れずに行います。

地方税には、e-Taxに対応するelTaxがあります。

こちらのweb版で届出をすることができます。

注意事項

決算期異動届には、異動の事実を示す書類として、定款等の写しの添付が求められます。

変更届と合わせてシステムで送信するか、別途郵送することになります。

決算期変更の留意点

決算期の変更自体はそれほど難しくはありません。

ただし、変更した事業年度については、決算期間が12カ月未満となります。

そのため、次の点に注意が必要です。

- 業績の期間比較が難しくなる

- 変更した事業年度は決算、納税も早くなる

- 消費税の基準期間の確認

- 減価償却費等の計算調整

これらについては、事前に検討しておきます。

本日のまとめ

株主、出資者が1人の株式会社、合同会社ではあれば、決算期の変更はそれほど難しくありません。

繁忙期に決算期があたっているなど不都合があれば、変更を検討してもよいかと思います。

ただし、自由に変更できるとはいえ、あまりにも頻繁に変えると手続きもかかりますし、対外的に不信感を招くことにもなりかねません。

ある程度長期的に考えて実行することをお勧めします。