預金取引明細は、客観性と確実性が高く、財務捜査の基礎資料として活用される重要な情報です。

しかし、振込人名については必ずしも信用できるとは限りません。

振込人名は意図的に変更されることもあり、注意が必要です。

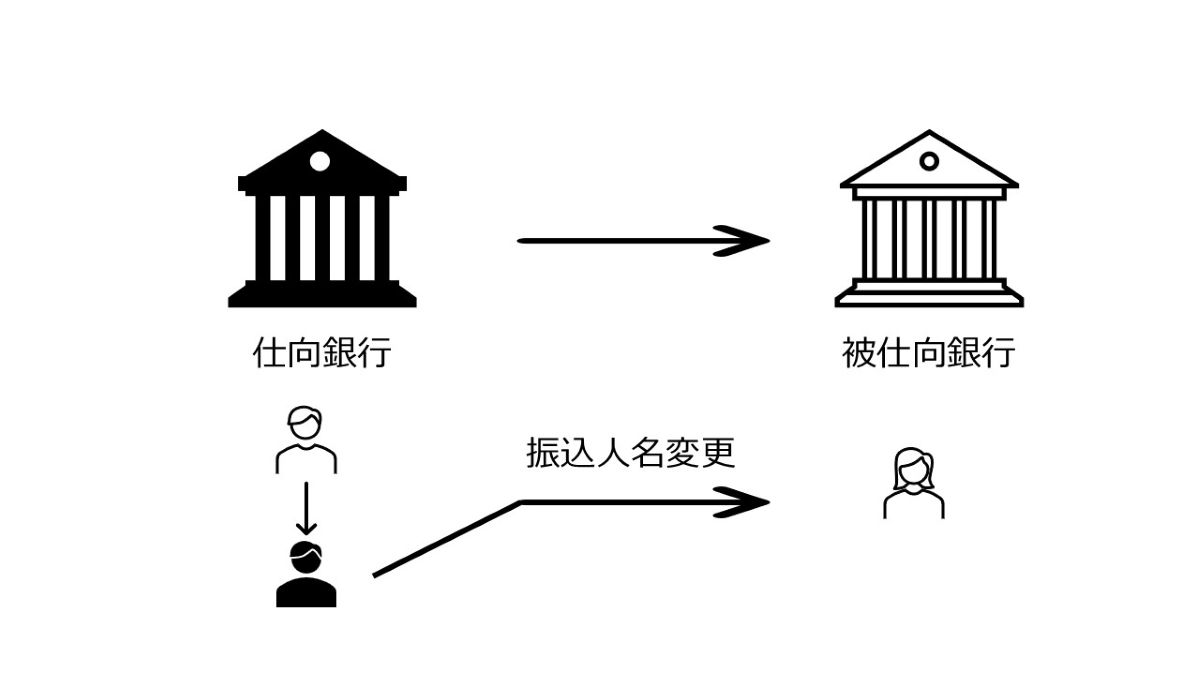

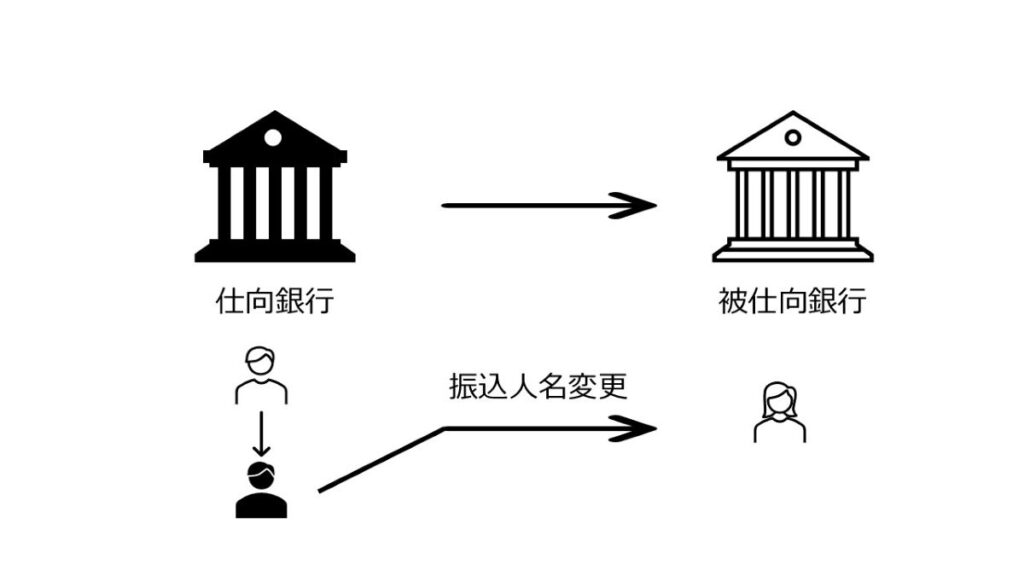

送金取引の振込人名

銀行振込は、振込元となる仕向行から振込先となる被仕向行に対し資金が送金されることになります。

その際、振込人名も合わせてデータとして送られます。

振込人の名前はデフォルトでは振込元の口座名義人となっています。

通常の取引では、振込人の名前を変更する必要性はありません。

むしろ、振込先に対し誰からの送金であるかを明確にするために変えないのが普通です。

しかし、ときには振込人名を変える必要もあります。

- 親の口座から子の学費を振り込む場合

- 顧客コードを名前の前(後)に付ける場合

などでは、名前を変えられないと不便なときもあります。

振込人名を変える場合

しかし、中にはまっとうな理由がないのに名前を変えて振り込むこともあります。

よくあるのが、相手を信用させる目的で名前を変えて振り込むといった事例です。

一流会社の名前が使われることがあります。

同様に、有名人の名前というケースもあるかもしれません。

例えば、自分の口座に対し日本を代表するような大企業名で送金し、その預金通帳を取引先に見せることが考えられます。

見せられた相手は、大企業と取引がある会社と信じるかもしれません。

もちろん、振込が1回だけでは相手も信用するとは限りません。

- 発注書

- 請求書

などとセットにすれば、信用性は増すことになります。

また、毎月月末などの一定日にまとまった金額を送金すれば、通常の商取引のように偽装することも可能になってしまいます。

完全な偽装不可能

このように簡単に名前を変更することは可能ですが、銀行には銀行間の送金データも残っています。

銀行間のデータには、仕向元の口座名や名義人も記録されています。

資料を確認すれば、名前を変更したかどうかを調べることはできます。

ただし、1件10万円以下の送金については、ATMから現金で振り込むことも可能です。

通帳を通さないため、誰が振り込んだのかを調べるのは容易ではないかもしれません。

なお、銀行窓口に現金を持ち込み振り込んだ場合、店舗では本人確認を実施しています。

そこで送金人を判明させることはできそうです。

本日のまとめ

振込人の名前を変更して、相手を信用させる。

こんなことが実際に行われているのかと疑問に思うかもしれません。

実際に行われていることです。

一般の方が振込元の銀行を調べることは実際難しいと思います。

そこで、振込人の名前が変更されている可能性があるということを念頭に、取引内容の確認をする意識は重要と感じます。

私の著書でも少し触れています。

「不正の端緒を見抜く 財務捜査の進め方」

ご参考に。