現在、クレジットカード決済代行会社の突然の倒産(破産手続き開始決定)が大きな問題となっています。

加盟店である飲食店の資金繰りが懸念されることに加え、複数の地方銀行において債権取り立て不能や遅延のおそれが生じるなど、社会的にも大きな影響を及ぼしています。

この事案において特に注目されているのが財務の実態です。

報道によると、直近の決算では約24億8000万円のプラスの純資産があると示されていたのに、実際には600億円規模の債務超過に陥っていたとのことです。

今回のクレジットカード決済代行会社に不正があったかはわかりません。

ただ、一般論として、企業の「突然の倒産」の裏に粉飾決算が隠されており、それが刑事事件へと発展するケースは少なくありません。

突然の倒産が生じる構造と粉飾の疑い

企業の倒産プロセスには、大きく分けて2つのパターンが存在します。

1つは、以前より業績不振や資金繰りの悪化が噂され、市場の予想通りに倒産に至るケースです。

これは、必然的な倒産です。

もう1つは、直近まで業績が良いと見られていたにもかかわらず、突如として倒産に至るケースです。

今回の事例は、後者の「突然の倒産」に該当します。

帳簿上は純資産が存在する健全な企業であるかのように示されていましたが、実際には巨額の債務超過に陥っていた可能性が指摘されています。

このように、実態は深刻な業績不振であるにもかかわらず、外部に対して良好な決算が示され続けていた場合、粉飾決算が行われていた可能性が考えられます。

非上場会社における粉飾決算

非上場会社が粉飾決算を行った場合、その行為自体を刑事責任として問う規定はありません。

上場企業が有価証券報告書などに虚偽の記載をした場合は、金融商品取引法(金商法)違反に抵触することはありえます。

しかし、非上場会社の場合、単に「決算書を偽って作成した」という事実のみをもって刑事罰に該当するわけではありません。

非上場会社の粉飾決算が刑事事件へと発展する場合、一般的には刑法の「詐欺罪(刑法246条)」の適用を視野に入れた財務捜査が行われることになります。

融資詐欺の要件

粉飾決算を伴う融資詐欺事件として立件するためには、捜査側が詐欺に該当するという立証を行わなくてはなりません。

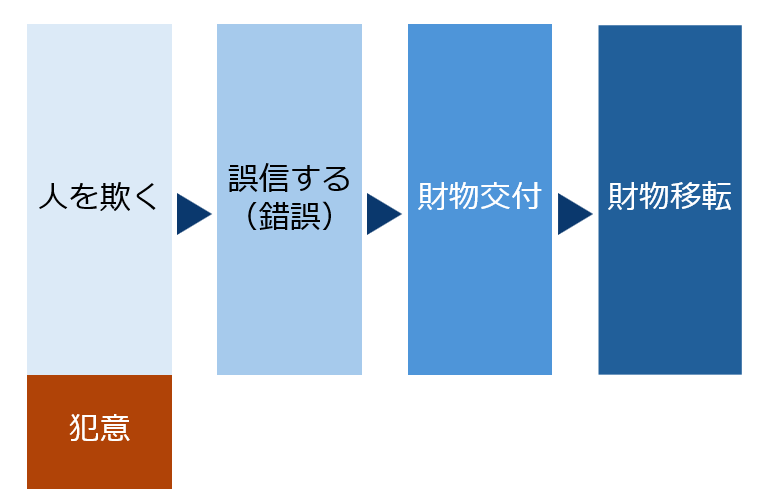

詐欺罪の成立には

- 欺罔(だます行為)

- 錯誤(相手の誤信)

- 財物の交付(融資実行)

- 財物の移転(口座への入金)

という一連の因果関係が要件となります。

財務捜査の現場では、以下の要素を総合的に検討し、立件の可否を判断することになります。

融資判断に影響を及ぼす重大な粉飾であること

単に会計処理上の軽微な誤りでは欺罔とするには不十分です。

真実の決算書(実質的な債務超過など)が示されていれば、銀行側は融資を実行できなかったと判断されるほどの致命的な虚偽(欺罔)が必要です。

会社側による説明と資金使途の実態解明

融資を受ける以上、決算書の提出以外にも、借入申込書の作成を行い、融資金の使途や返済計画も説明しているはずです。

借入れ申込時の一連の流れは、詐欺を考える上でキーポイントとなります。

さらに、実行された資金使途捜査も事件判断では欠かせません。

本来の使途以外に資金を流用していた場合、詐欺の可能性は高まります。

作成プロセスの解明

詐欺罪に限らず、刑法犯の多くが処罰対象としているのは「人」です。

会社の名前で融資を受けても、詐欺罪に問われるのは会社ではなく、それぞれの人です。

偽りの決算書が「誰の指示の下で、誰が、どのように作成したのか」というプロセスや共謀関係を完全に解明することが不可欠です。

本日のまとめ

今回の倒産に不正があったのかは現在のところ不明です。

ただ、良好に見える決算書の裏に、長年にわたる歪みが隠されているケースは珍しくありません。

非上場会社の粉飾決算を刑事事件として立件するためには、帳簿の数字の裏にある「人間の意図」と「資金の実態」を一つずつ突き合わせる、地道な財務捜査が必要となります。