老後資金の準備として、iDeCoに加入している方も多いと思います。

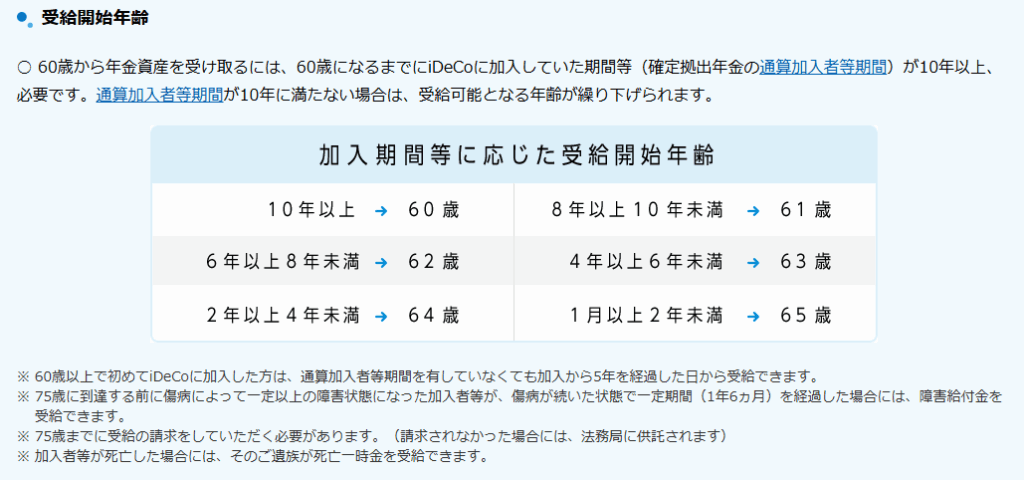

iDeCoの支給開始年齢は原則として60歳以降となっています。

ただ、加入期間が短い場合、支給開始年齢が61歳以降となることもあります。

また、75歳までであれば支給開始年齢を選択することも可能です。

そうすると、

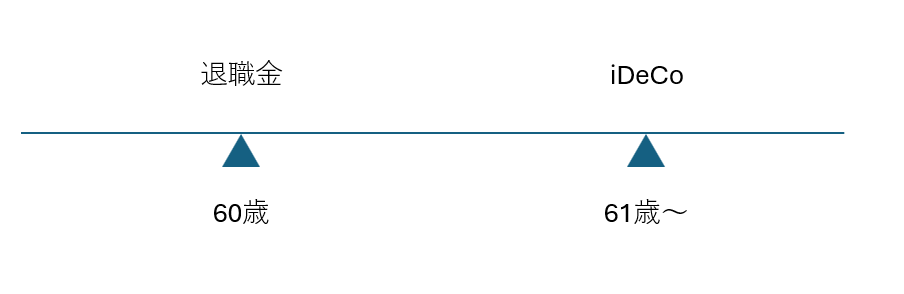

- 60歳で退職金を受け取る

- 61歳以降にiDeCoを受け取る

と時間差が生じます。

61歳以降に受け取るiDeCoに対する税金が気になります。

iDeCoの受給開始年齢

つい先日、取引先の銀行から「確定拠出年金「老齢給付金」お受け取り手続きに関するご案内」の封筒が届きました。

私の場合、加入期間が短いため受給開始年齢は62歳となります。

受け取り方法としては、

- 一時金

- 年金

- 一時金と年金の併給

の3種類が書いてあります。

受け取り方による税金の違い

iDeCoの受け取り方法は、大きく年金と一時金に分かれ、それぞれ税金の扱いが異なります。

年金として受給

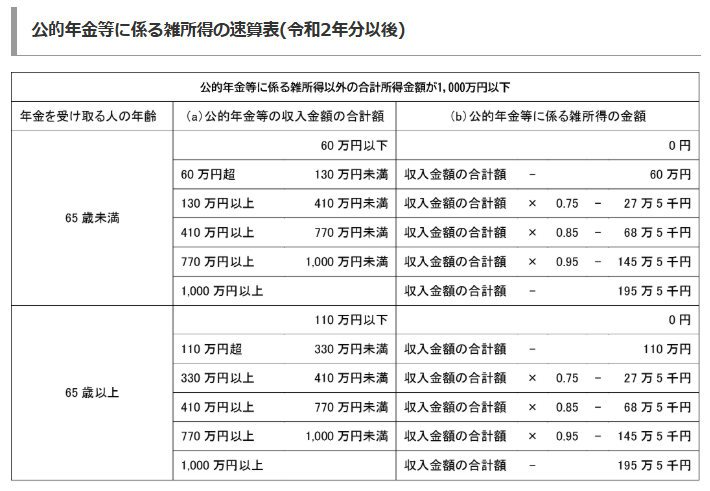

iDeCoを年金として受給する場合は、雑所得となり、公的年金等控除の適用となります。

国税庁タックスアンサー No.1600 公的年金等の課税関係

公的年金等に係る雑所得の金額は、年齢、合計所得金額により異なります。

仮に、65歳未満の方で、公的年金等に係る雑所得以外の合計所得金額が1,000万円以下の場合、公的年金等の収入金額の合計額が60万円以下であれば雑所得の金額はゼロとなります。

一時金として受給

一方、iDeCoを一時金として受け取る場合は、退職所得となります。

退職所得の計算式は、次のとおりです。

退職所得 = (退職金 - 退職所得控除)× 1/2

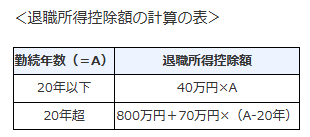

退職所得の計算に必要な、退職所得控除の金額は次のように計算します。

退職所得控除

- 勤続20年以下 … 400,000円×勤続年数

- 勤続20年超 … 8,000,000円+(勤続年数 - 20)×700,000円

以上の式をもとに、退職金を受け取った後に、iDeCoを一時金で受け取る場合の退職所得の計算をみてみます。

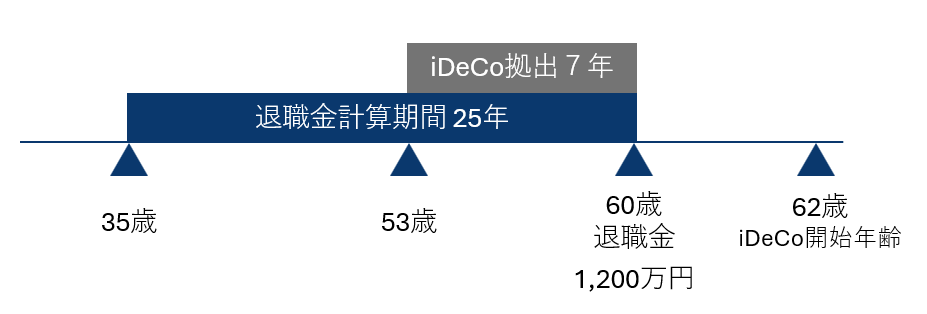

話を具体的にするために、次のような設例とします。

- 35歳で入社し60歳で定年退職 → 勤続25年 …退職金を60歳で受領済み

- 53歳から60歳までiDeCo拠出 → 加入期間7年 …iDeCoを62歳時に一時金で受け取り

退職金(60歳時)の課税

まず、60歳の時点で受け取った退職金の退職所得控除は次のように計算できます。

- 8,000,000円+(25 - 20)年×700,000円 = 11,500,000円

設例では退職金を1,200万円としているため、退職所得控除の額を超え退職所得が生じています。

iDeCoを一時金で受け取るとき(62歳時)の課税

次に、62歳でiDeCoを一時金で受け取る場合の勤続年数です。

この場合の勤続年数は、iDeCoの加入期間で計算します。

所得税法施行令第69条に「退職所得控除額に係る勤続年数の計算」の規定があります。

二 退職一時金等については、組合員等であつた期間(退職一時金等の支払金額の計算の基礎となつた期間(…略…)をいい、当該期間の計算が時の経過に従つて計算した期間によらず、これに一定の期間を加算して計算した期間によつている場合には、その加算をしなかつたものとして計算した期間をいう。

出典:e-Govから引用加工

ただし、…(略)…当該退職一時金等が第七十二条第三項第七号(退職手当等とみなす一時金)に掲げる一時金に該当する場合には、当該支払金額の計算の基礎となつた期間は、当該支払金額の計算の基礎となつた確定拠出年金法第三十三条第二項第一号(支給要件)に規定する企業型年金加入者期間(…(略)…以下この号において「企業型年金加入者期間等」という。)と、当該計算の基礎となつた同条第二項第三号に規定する個人型年金加入者期間(…(略)…)のうち企業型年金加入者期間等と重複していない期間とを合算した期間をいう。次号において同じ。)により勤続年数の計算を行う。

つまり、退職所得控除は

- 7年 × 400,000円 = 2,800,000円

と計算できます。

しかし、これで終わりではありません。

iDeCoの計算期間と退職金の計算期間に重複があるのでこの調整が必要となります。

重複期間の調整

重複期間については、国税庁の「タックスアンサー№2732 退職手当等に対する源泉徴収」に記載があります。

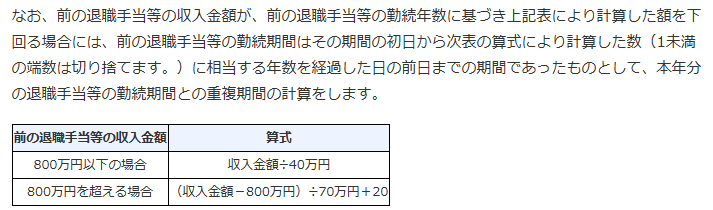

なお、次に掲げる重複期間がある場合には、本年分の退職手当等の勤続年数に基づき上記表により算出した退職所得控除額から、重複期間の年数(重複期間に1年未満の端数がある場合には切り捨てます。)に基づき上記表により算出した退職所得控除額相当額を控除した残額が退職所得控除額となります。

本文にある「上記表」とは、退職所得控除の表です。

そして、重複期間として

1 (略)

2 前年以前4年内(確定拠出年金の老齢給付金として支給される一時金の支払を受けた年分は前年以前14年内(令和4年4月1日以後に支払を受けるべきものは19年内))に他の支払者から支払われた退職手当等(以下「前の退職手当等」といいます。)がある場合に、本年分の退職手当等の勤続期間と前の退職手当等の勤続期間との重複期間

と説明があります。

今回のiDeCoは前回の退職金の受け取りから19年内となっています。

そのため、この重複期間の計算が必要となります。

上の式に当てはめると次のようになります。

- iDeCo一時金に対する退職所得控除

2,800,000円 - 60歳の退職金に対する退職所得控除

11,500,000円 - 1.<2. ∴0円

「控除した残額が退職所得控除額となります。」と書いてあるので、残額はゼロということになります。

マイナスになるわけではありません。

この話はここで終わりではありません。

計算結果がゼロの場合

退職金を受け取った年の後にiDeCoを一時金で受け取ると、重複期間が生じ、退職所得控除が受けられないように思えます。

しかし、先ほどの「タックスアンサー№2732」をみると、「(注) 上記の方法により計算した額が80万円未満である場合には、退職所得控除額は80万円となります。」とあります。

先ほどの白枠の計算式では、重複期間のがあるため退職所得控除がゼロと計算されましたが、計算した結果が80万円未満なので、iDeCoを受け取った年の退職所得控除は80万円となります。

退職金が少なかった場合には重複期間計算の例外がある

先ほどの設例では、退職金が1,200万円と、退職所得控除の1,150万円を超えていました。

つまり、退職所得の金額が生じています。

しかし、支給された退職金が退職所得控除の金額よりも少ないこともあります。

その場合、退職所得控除を使い切っていないことになり、重複期間の計算方法が先ほどとは異なります。

具体的には、次の表に基づきます。

60歳で受け取った退職金が100万円であった場合、退職金の勤続年数は2年と計算されます。

- 100万円÷40万円=2.5年 → 2年(1未満端数切捨て)

そうすると、62歳時に受け取るiDeCo一時金の退職所得控除は、200万円となります。

- iDeCoに対する退職所得控除

2,800,000円 - 60歳の退職金に対する退職所得控除

400,000円 × 2年 =800,000 - 1.- 2. = 2,000,000円

本日のまとめ

結論的にいえば、退職金を受け取った年の後にiDeCoを受給する場合、

- 年金で受け取る … 雑所得(公的年金等)

- 一時金で受け取る … 退職所得(重複期間がある場合、退職所得控除の調整が必要)

となります。

なお、退職金については個別要素も強く、実際の選択にあたってはご自身で調べるか、税務署、税理士等へご確認ください。

ブログについても、内容の正確性を保証するものではありませんし、すべての事例を網羅しているわけでもありません。

また、退職金の受け取り方法を決めるうえで、税金は一つの要素です。

資金の必要性等ライフスタイルに合わせて選択することもお勧めします。