会計不正の発見に経営分析は有効といわれています。

確かに経営者の不正については、経営分析が大きなツールになること思います。

一方で、従業員不正については、限界があるようにも感じます。

経営分析とは

経営分析とは、貸借対照表、損益計算書といった決算書の金額により会社の経営状況を把握する手法です。

財務分析、決算書分析ともいいます。

- 売上高増加率から、会社の成長性を把握する

- 自己資本比率から、会社の財務安全性を捉える

- 売上債権回転期間から、回収期間を確認する

といったことが行われます。

このような比率分析をすることは、会社の不正を見つけるきっかけになりえます。

例えば、売上債権回転期間が不自然に増加している場合、違和感を覚えます。

売上の増加に伴い、売掛金が増加するのは自然な流れです。

しかし、事業内容に大きな変わりがないのに、売上債権の回収期間が長期化するのは不自然です。

架空売上を計上しているのではという、疑念につながります。

また、経営分析結果を同業他社と比較し、突出した数値があればやはりそれは不自然です。

このような比率分析、あるいは、実数分析が会計不正の発見端緒となることは、大いにありえます。

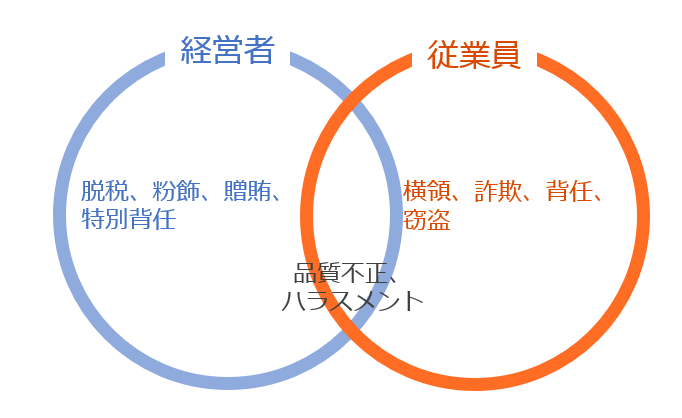

経営者不正と従業員不正

会社を舞台とした不正には、経営者不正と従業員不正の2種類に区分されます。

このうち、経営者が行う脱税、粉飾、特別背任などについては、金額規模が大きくなります。

また、経理幹部の関与がないと実行は困難です。

必然的に決算書に歪みが生じます。

一方、従業員が行う横領、詐欺、背任などについては、次の点から決算書分析だけで見抜くのが難しい面もあります。

もちろん、「従業員」といってもポジションはまちまちですし、不正金額も異なります。

当てはまらないこともありますが、一般的には次の限界があると感じます。

経営分析の限界

金額が小さい

たしかに経営分析は不正発見の重要なツールです。

一方で、不正が決算書に影響を与える程度大きくないと発見が困難になります。

従業員による不正は、金額が大きくならないこともあり、決算書分析だけでは解明が困難です。

例えば、旅費交通費を年間100万円不正請求していたケースです。

確かに、個人にとって100万円は大金です。

一方、年商5億円の会社にとってそれほど大きな金額にはなりません。

毎年の変動幅の範囲に収まってしまいがちです。

不正が蓄積しない

架空売上、費用の資産計上などが経営分析で発見されやすいのは、金額もさることながら、相手勘定として貸借対照表科目が選ばれやすいという点もあります。

貸借対照表の数字は消すことが困難です。

先ほどの架空売上の例で

(借方)売掛金 ×× /(貸方)売上 ××

とした場合、貸借対照表に売掛金勘定が残ってしまいます。

これを消すには、何かしらの入金処理、貸倒処理、他勘定への振替などが生じます。

一方従業員不正の場合、費用勘定で処理することも可能です。

架空経費による不正であれば、その期の損益計算書に載るだけです。

翌期に金額が繰り越されることはありません。

簿外にしやすい

経営者不正の場合、決算書を良く見せたい、あるいは税金を安くしたいという動機があります。

必然的に貸借対照表、損益計算書に数字を反映させなくてはなりません。

その点でも経営分析が有効といえます。

一方、従業員不正の場合、そもそも帳簿に書いていないことがあります。

書く必要もありません。

- 現金で集金した売上金を着服する

- 売上金をレジに登録しない

- 会社の金庫からお金を抜いて、監査のときに現金を戻す

という方法では、財務分析はあまり効果がありません。

もちろん、売上を抜けばその分金額は減少します。

ただ、1回の金額が小さかったり、金額が多くても恒常的に行っている場合には、経営分析では気が付かないこともあります。

本日のまとめ

経営分析は経営者が主導不正発見の有効なツールであることは間違いありません。

一方、従業員の不正については、決算書に与える影響が小さく一定の限界があるようにも感じます。

実際、上場企業のプレスリリースをみても、従業員不正については、「本件不正による業績への影響は軽微です」と書かれていることがよくあります。

従業員の不正については、決算書よりも帳簿レベルの細かなチェックが必要と思います。