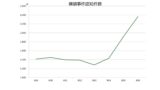

先日のブログでは、社内不正の動向を示すと思われる横領事件の認知件数について取り上げました。

これまでも社内不正は大きな問題ではありました。

このような中で件数が増加している状況を見ると、さらに深刻な問題へと進んでいくことが懸念されます。

中小企業は、いくつかの点で、不正防止体制が弱くなりがちです。

中小企業が不正防止対策を取りにくい理由

社内不正は、会社規模の大小を問わず発生しています。

ただ、中小企業の場合には、不正防止対策を取りにくい構造的な問題があります。

人数が少ない

中小企業には、もともと従業員の人数が少ない会社です。

「中小企業基本法」でも中小企業の判定に資本金と並んで従業員数を用いています。

少人数で会社を効率的に運営できるメリットがある反面、チェック体制で理想の形を取りにくいというデメリットがあります。

経理体制の基本の一つに、担当者を複数配置し、上職がチェックする仕組みの導入があります。

人数が少なければ、このような形を作るのが難しいということになります。

規程が不十分

人数が少ない体制で運営している場合、規程類の整備が不十分になりがちです。

少人数、場合によっては1人で業務を担当している場合、経理マニュアルを作成する必要性が少なくなります。

かつては作成したことがあったとしても、環境の変化に応じてマニュアルを変更しているとは限りません。

例えば、

- インターネットバンキングを新たに導入した

- インボイス制度が始まった

という場合、現場レベルで業務は変更しています。

しかし、マニュアルの変更まではしないことが多いと思います。

規程がないと守るべきルールが曖昧となり、不正が起こりやすくなります。

会計監査がない

上場会社、あるいは、会社法に定める大会社(資本金が5億円以上または負債総額が200億円以上)などでは、外部監査が義務付けられています。

これに対し、中小企業にはこのような制度はありません。

もちろん、監査役が監査を行ったり、他のチェック体制を構築することは可能です。

しかし、チェックが行われている会社はそれほど多くはないのが実態だと感じています。

本日のまとめ

もともと、社内不正の影響には深刻なものがあります。

会社財産が流出するという被害が生じ、また、その被害を回復するのも困難です。

財務基盤が弱い会社では、大きなダメージになります。

近年社内不正の増加を示唆する資料も見受けられます。

中小企業は、制約が多い中、不正防止対策に取り組むことが重要な経営課題の一つといえそうです。