このところ、連日のように仕事で外出しています。

ほとんど自動車移動。

先週は、仕事で自動車を毎日運転。

これを機に、自動車保険の使用目的を「家庭用」から「業務用」へ変更しました。

自動車の使用目的

このところ、お客様訪問や業務で自動車を運転する機会が増えました。

振り返ってみると、先週は毎日運転。

こうなると、自動車保険の契約内容も見直さなくてはなりません。

これまでは、自動車を仕事で使う機会はほとんどなかったので、使用目的は「主に家庭用」で済んでいました。

今後自動車の使用目的は、仕事メインになりそうです。

自動車保険もそれに合わせて変更する必要がでてきそうです。

ソニー損保の場合

私が契約している自動車保険は、ソニー損保。

業界でも早いうちに、リスク細分型保険を導入したと記憶しています。

リスク細分については、ソニー損保の説明があります。

自動車事故の発生確率は、走行距離や年齢によって異なってきます。

リスク細分型でない場合、走行距離が短い人と長い人が同じ保険料を負担することになってしまいます。

年間走行距離が短い人などにとっては、リスク細分化保険の方がお得になるはずです。

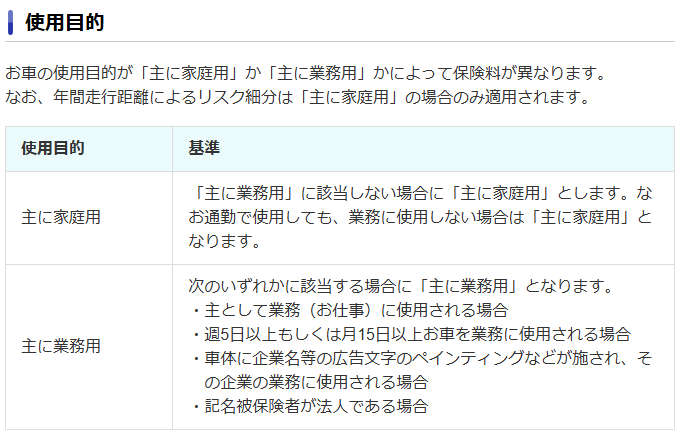

ソニー損保のサイトをみると、リスク細分要素の一つに「使用目的」があります。

業務用途は

ソニー損保の場合、使用目的の区分は、現在のところ、次のようになっています。

出典:ソニー損保webサイト

私のように使用頻度が上がってくると「週5日以上もしくは月15日以上」の業務使用に該当しそうです。

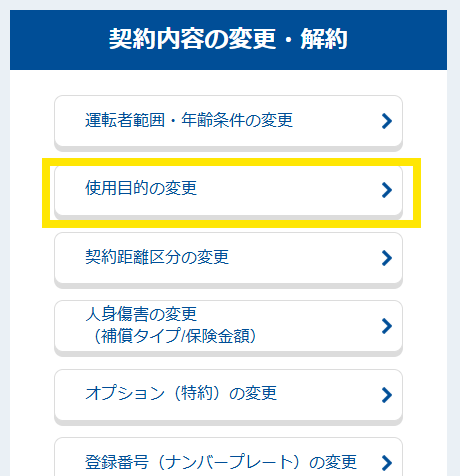

変更手続き

使用目的の変更手続きは、Webサイトで簡単にできます。

契約者ページにあります。

オドメーターで走行距離を確認し、変更予定日を入力するだけです。

その後登録したメール宛てに、返信がくる仕組みとなっています。

メールで返信

使用目的の変更をネットで申し込んだ翌日、予定どおり、保険料のお知らせがやってきました。

新たな保険料をみて、変更を希望するかしないのかの返信を行います。

「保険料があがるのであれば、「家庭用」の範囲で自動車使用を見直す」

「他の保険会社で見積もりをする」

と考え直すかもしれません。

キャンセルすることも可能です。

本日のまとめ

私の場合、「主に業務用」としたことで、保険料が若干あがることになりました。

業務で使用すれば、事故の確率が増えることは予想されるところです。

自動車保険は万一に備えるためのもの。

必要コストとして、変更手続きを行いました。