現金は、横領などの不正が起こりやすい資産です。

- 預金と違い、客観的取引記録がない

- 現金を扱える人が複数いることが多く、誰の不正かわからない

- 簡単に持ち出せる

- 持ち出したことを立証するのが難しい

といった、現金特有の特徴や問題点があります。

違和感があった場合には、早めに調査などの対応を行う必要があります。

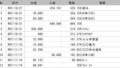

この取引の不審点

総勘定元帳の現金勘定、あるいは、金銭出納帳です。

通常ありえないことですが、財務捜査の現場ではよく見かける内容です。

一見して、不審な帳簿です。

この帳簿のおかしなところは、現金勘定のマイナス。

月初に5万あり、そこから2万円をおろして7万円としています。

その後の支出が7万円を超えて、現金残高がマイナスとなっています。

当然のことですが、現金がマイナスになることはありません。

現金がマイナスになる理由

現金がマイナスになる理由として、

- 一時的に誰かが立て替え払いをしている

- そもそも残高が合っていない

- 入金取引の記帳漏れ

といったことが考えらえます。

いずれにしても、現金が管理できていないことに変わりはありません。

毎日終業時に現金残高を確認するなどの対応が必要となります。

本日のまとめ

現金勘定がマイナスになるということは、本来ありえない話です。

しかし、現実にマイナスになっている帳簿をみることは珍しくありません。

どのような理由であれ、現金管理が不適切であることに変わりはありません。